死んだら住宅ローンがチャラになる!それが団体信用生命保険!

マイホームを購入する際に加入する団体信用生命保険(一般に「団信」と呼ばれます)で安心!

あなたがマイホーム購入を検討し、住宅ローンを借りようとした時に、必ず出てくるのが団体信用生命保険です。

ご自分で生命保険に加入されている方は多いとは思いますが、この団体信用生命保険はいったいどういうものなのでしょうか?

普通の生命保険と同じなのでしょうか?

今回は、この団体信用生命保険について詳しくご説明いたします。

団体信用生命保険は住宅ローン専用の生命保険です。必ず入らないとダメです!

一般の生命保険は、自分が入りたいと思えばいつでも入ることが出来ますが、団体信用生命保険は住宅ローンを借りなければ入ることが出来ません。

◎住宅ローンを借りるときに入る専用の生命保険なので、一般の生命保険とはその保障内容も当然違います。

◎団体信用生命保険は、住宅ローンを借りた人が、そのローンを全額返済できないうちに死亡もしくは所定の高度障害といった不測の事態に陥り、ローンの返済が困難になってしまった際に、そのローンを保険会社が被保険者の代わりになって金融機関に返済するという保険です。

◎つまり、団体信用生命保険は住宅をローン付きで購入した人が、万が一返済困難になってしまった際でもローンを完済できるようにするための保険です。

◎団体信用生命保険はローンの支払いを保証する保険であるため、住宅ローン契約時に加入が義務付けられています。

では、団体信用生命保険はどのような仕組みになっているのでしょうか?

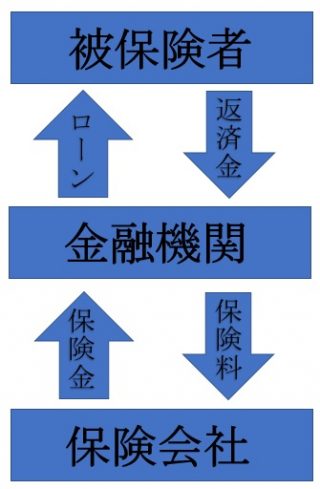

◎団体信用生命保険におけるお金の流れは上図のようになっています。

金融機関から住宅ローンを借りた被保険者は、その返済金を金融機関に支払い、金融機関は保険料を保険会社に支払います。

そして万が一被保険者がローンを返済できなくなってしまった場合には、保険会社が金融機関に保険金を支払います。

このように、団体信用生命保険は、住宅ローンを組んで購入した被保険者と保険会社の間にローンを融資した金融機関を通すことで機能しています。

なぜ、団体信用生命保険が必要なのか?

ローンを借りる人とその家族、そしてお金を貸す金融機関の双方を守る保険

◎銀行などが住宅ローンを融資する場合、1~2年とかの短期ではなく20年、30年、35年と長期間に及びますので、融資した住宅ローンが回収できなくなるかもしれないというリスクを金融機関から守るために、そして住宅ローンの債務者(ローンを借りた人)と家族を守るために作られた保険です。

◎金融機関が安心して住宅ローンの融資をするために、そして購入者が安心して住宅ローンを借りる為に出来た保険制度と言えます。

もしもの事があって住宅ローンを返済できなくなったら一大事ですが、銀行も困りますよね。あなた一人だけに住宅ローンを融資している訳ではないのですから。

団体信用生命保険にはどんなものがあるのか?

団体信用生命保険には基本保障だけのもの以外に特約が付いたものもあります。

1.通常の団体信用生命保険

通常の団体信用生命保険は、ローン契約者が「死亡・高度障害状態」になったときに残された住宅ローンが完済される仕組みです。

2.三大疾病特約付団体信用生命保険

ローン契約者が死亡・高度障害状態になったときに加えて、「三大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態」になったときにも、残された住宅ローンが完済される仕組みです。

なかには一定期間のうちは毎月住宅ローン分を負担し、それ以上症状が続いたときにはローンの残額を完済する、という保障が2段階になっているタイプも見られます。

3.八大疾病特約付団体信用生命保険

ローン契約者が死亡・高度障害状態になったときに加えて、「八大疾病で所定の状態」になったときにも、残された住宅ローンが完済される仕組みです。

「八大疾病」という病気の括りはあまり聞きなれないかもしれませんが、三大疾病(がん、脳卒中、急性心筋梗塞)と五疾患(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病)を指しています。

住宅ローンによって団体信用生命保険の取り扱いも代わる

1.銀行ローン

銀行ローンでは住宅ローンの金利に、その保険料が含まれていますので、別途に保険料を支払う必要はありません。

2.フラット35

フラット35の場合は、金利に含まれることはありませんので、自分で加入する必要があります。

そのため、別途に保険料が必要となります。支払方法は毎月払い、1年払い、10年払いから選択する事が出来ますので、自己資金に合わせて選択してください。

保険金額と保険料

団体信用生命保険は住宅ローンに付随して加入する生命保険ですので、通常の生命保険と、保険金額と保険料が違います。

まず、保険金額と保険料の違いは何でしょう?

同じようでいて違うものですから、基本として思えておいてください。

保険金額とは、その生命保険が適用になった場合に支払われる保険金の額の事です。

よく、「死亡時1000万円の生命保険に入っている」と言えば、死亡した時に、保険金受取人に1000万円の保険金が支払われます。

自分が加入する一般の生命保険は、この保険金額は自分で選ぶ事が出来ます。

保険料とは、その生命保険に入るために支払う金額です。

保険金額が大きくなれば支払う保険料も高くなります。

1.団体信用生命保険の保険金額

団体信用生命保険の保険金額は住宅ローンの金額と同じになります。

仮に3000万円の住宅ローンを借りるのであれば保険金額も3000万円となります。

そして、普通の生命保険と違うのはローンの返済をしていき、ローン残高が減っていけば、保険金額も同じように減っていくということです。

2.団体信用生命保険の保険料

銀行ローンの場合は、先述しましたように、ローン金利に含まれていますので自分で保険料を支払う必要があったのですが、2017年10月以降、フラット35は制度が新しくなり、これから新規にフラット35で住宅ローンを借りる場合、基本的には銀行ローンと同じように「団信に自動加入」となります。

制度変更により、任意加入から、団信付き住宅ローンとなったため、融資実行後は毎月のローン返済の際に、【借入金+利息(団信保険料込み)】を払っていくだけで団信に入れるようになりました。

団体信用生命保険?別に入らなくてもいいんじゃないの?